- $

公告:

- 工伤保险和商业保险有什么区别

- 工伤事故案例如何判断及依据是什么?

- 发生工伤后,这些待遇能否一次性支付?

- 什么是工伤?工伤的认定程序和待遇是怎样的?

- 上班途中突发疾病抢救无效死亡,认定不属于工伤?

- 什么是单工伤?

- 2023最新工伤赔偿标准

- 灵活就业人员社保缴费15年退休大约能领多少钱?

- 公积金贷款的房子辞职了怎么办?公积金停缴的影响

- 男的生育保险可以报销吗 男的生育保险有什么用?

- 医疗保险可以报销哪些费用?医疗保险报销需要哪些资料

- 2022年退休42年工龄,按60%缴纳社保能领多少养老金?

- 社保转移怎么办理?转移成功后在哪里查看

- 2022社保个人缴纳多少钱一个月?社保缴费比例是多少?

- 工伤需要支付残疾赔偿金吗?对伤残赔偿的要求是什么

- 医保卡可以给家人用吗?医保卡共济账户怎么绑定

- 企业单位退休和事业单位退休,退休养老金有多大差距?

- 职工可以跟公司约定社保缴费基数吗?

- 夫妻双方公积金可以一起还房贷吗?申请公积金贷款需要什么材料

- 生育保险未满一年可报销么?生育保险报销条件

- 职工医保和新农合可以同时交吗?职工医保和新农合哪个报销多?

- 社保缴纳15年和25年了退休后养老金有区别吗?

- 失业保险金要如何领取?2022年失业保险金领取条件

- 社保交15年后每月拿多少钱?(附计算公式)

- 公积金贷款上限什么意思?公积金贷款上限怎么计算

- 新农合报销比例是多少2022?农村合作医疗报销需要什么材料?

- 300%的标准缴纳社保,退休后每月能拿到多少养老金?

- 社保卡余额是什么钱 社保卡的余额里的钱可以用在哪

- 住房公积金封存是什么意思?公积金封存了该怎么办

- 男性生育险有什么作用?男性生育险怎么报销?

")

很多公司是15号分上半月下半月来处理社保问题,这种“习惯性操作”有没有法律依据?合不合理呢?关于这个问题,今天云南薪税保企业管理有限公司就给大家带来深度分析,一起来看!

法理层面

《中华人民共和国社会保险法》:

第十条 职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。公务员和参照公务员法管理的工作人员养老保险的办法由国务院规定。

这里有三点:

(1)要区分一下情况,“职工”应当缴纳,“无雇工个体工商户”“灵活就业人员”可以缴纳,“公务员”另行规定(根据机关事业单位养老保险改革方案,公务员也已强制缴纳。

(2)法律术语里的“应当”就是必须,具有强制性,“可以”是自愿,具有原则性。

(3)“职工”是强制性缴纳的条件和情形。某种意义上说,我们可以认为职保是劳动关系的附随义务。因此,判断劳动关系,是判断职保缴纳义务的关键点。

实操层面

社保的全国实操经办是差异性比较大的:

一方面社保是按月缴纳,且具有唯性,所以无法做到像个税一样多点取酬多点缴税,在面临首尾不足月时就会出现实操差异;

另一方面,社保并不仅仅是像单方义务,而是缴费义务与待遇权利对等的,还涉及到基金平衡、逆向选择防范、打击骗保等复杂设计。

目前,在离职减员实操方面,主要存在两种情况:

(1)当月申报当月减员:即以月底截止日前在库人员为基础计算生成当月月报,期间人员异动以最后为准。那么,当月离职人员如果当月申报了减员,就不会产生当月费用。

(2)当月申报次月减员:即以月初在库人员为基础计算生成当月月报。那么,只要当月月初在库,无论当月是否后续离职,都会产生当月费用。离职人员申报减员后次月才能不产生费用。

从基金安全角度来看,第一种做法有存在先支付了待遇然后减员不缴费的风险,尤其是月末离职;但是从客户体验角度来看,第二种做法有存在费解和企业不易追款的情况,尤其是月初离职。

不仅仅是离职末月减员有这个问题,入职首月增员也有这个问题。这么一组合,就复杂了。全国各地缴费规则差异核心逻辑很复杂,这也成了HR最头疼的地方。

月初离职,该不该缴纳社保?

从法理上说,是应当缴纳的。因为劳动关系存在是判断职保义务的前提。哪怕这月只有1天劳动关系在职期间,在法理上也应当缴纳。社保不能按天缴纳,只能按月。

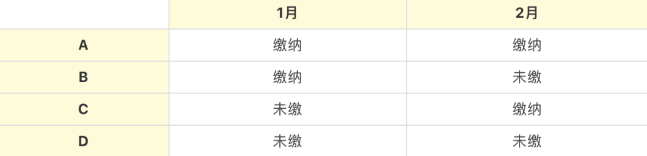

从实操上看,如果结合入职来看,就比较明了了。我们假设:“如果1月20日入职,2月10日离职,社保应该怎么缴纳呢?”

无外乎这四种情况:

A情况,法理上没有任何问题,员工利益最大化,但是单位内心稍有些冤,从实际工作上看不足一个月,但是缴纳了两个月社保。

B和C情况,实际工作不足一个月,实际缴纳1个月,看上去是对等的。看单位和员工协商吧,当然,如果员工执意要从法理上去争权益,还是有一定胜算的。

D情况,员工利益受损,肯定会引起争议。

实操中不管是“当月申报当月减员”还是“当月申报次月减员”等规则,如果法理上判断有强制义务,则需要补缴。

回到“员工月初离职,企业是否应当为其缴纳社保”的问题,一旦员工深究,实操中还是很有希望能获得补缴的。

也就是说,一旦员工申请劳动仲裁或者向法院提起诉讼,百分之百胜诉,单位是必须要全额补偿的,还要承担高额的滞纳金。

综上,建议HR和员工协商一致,灵活处理,比如:员工10号在上家离职,15号入职下家,下家基数更高,员工肯定想离职当月办理减员;但是如果还没找到新工作的,就有可能会搬出条文要求HR给缴纳当月社保~这就到了考验HR沟通能力的时候了

想要了解更多社保方面的小知识欢迎持续关注我们!以上内容由云南薪税保企业管理有限公司为大家带来解读,后续我们会继续为大家提供更为优质的社保第一资讯!有任何社保问题欢迎来电咨询!